實支實付新制將於 2024 年 10 月上路!你知道新制改了什麼嗎?本文將整理實支實付新制內容、影響以及比較等完整資訊。

2024實支實付新制10月上路!

實支實付新制將於 2024 年 10 月上路,也就是說從 10 月起,民眾新投保的「意外實支實付險」與「實支實付醫療險」皆要以收據正本理賠,不溯及既往。

實支實付舊保單只銷售到 6 月底,7 月之後買的都是實支實付新保單喔!

*新制不溯及既往,意思是舊制度時期購買的實支實付,還是可按照原規定進行理賠申請,但 10 月上路後的實支實付新制就不可以。

實支實付是什麼?

實支實付的意思就是「花多少醫療費,就理賠多少保險金」,包括病房費、器材費以及雜費等費用。但實支實付是依保單上的保險金額進行給付,是否能全額支付,要視投保額度而定。

延伸閱讀:實支實付是什麼?3分鐘帶你認識實支實付醫療&意外險的差異

實支實付新制的內容?

實支實付新制內容為從2024 年 10 月 1 日開始停止受理副本理賠,並且不能超額理賠,理賠金額以醫療總花費為限,但可以用「差額」理賠。

舉例:你有 15 萬的醫療花費,並有兩張實支實付,你向兩家保險公司進行申請,某一家如理賠 10 萬,那另一家最多只能理賠 5 萬,此外同一器官的手術最多只能理賠一次。

為什麼實支實付要改革?

實支實付改革原因為自 2007 年開放民眾可副本理賠時,卻出現「超額理賠」及「過度醫療」的情形,因此決定實施改革。以下是舉例:

- 超額理賠:假設醫療花費共 5 萬,但民眾投保了 2-3 家實支實付險,並向每一家都請領理賠,最後獲得總共 15 萬的保險理賠金,獲取不當得利。

- 過度醫療:醫療院所為市場競爭,推銷民眾自費醫療項目,讓民眾多花不必要的醫療費,再用實支實付進行理賠申請,造成過度醫療。

實支實付新制的影響?

以下是實支實付新制可能會造成的影響:

- 在理賠審核上會更嚴格:金管會可能在理賠審核上採取更嚴格的措施,保障保險制度的公平和可持續性。

- 保險公司限制投保家數:若你已經有一間投保的保險公司,接下來其他保險公司可能會不受理投保。

*在副本理賠實支實付方面,不少保險公司很早就停止銷售,所以這部分應該不會有太大的影響。

實支實付種類比較:意外險、醫療險

實支實付分成「意外險實支實付」以及「醫療險實支實付」兩個種類,以下整理了這 2 種實支實付的比較:

| 實支實付種類 | 意外險實支實付 | 醫療險實支實付 |

|---|---|---|

| 給付條件 | 因意外事故而產生的門診、住院、手術, 且醫療費用超過健保給付範圍。 | 因疾病、意外事故產生的住院、手術, 且醫療費用超過健保給付範圍。 |

| 理賠項目 | 住院、醫療雜費、自費醫療器材、手術費用等, 依各家保單公司規定為準。 | |

| 購買限制 | 兩種實支實付最多各買 3 張,總計最多 6 張實支實付保單。 | |

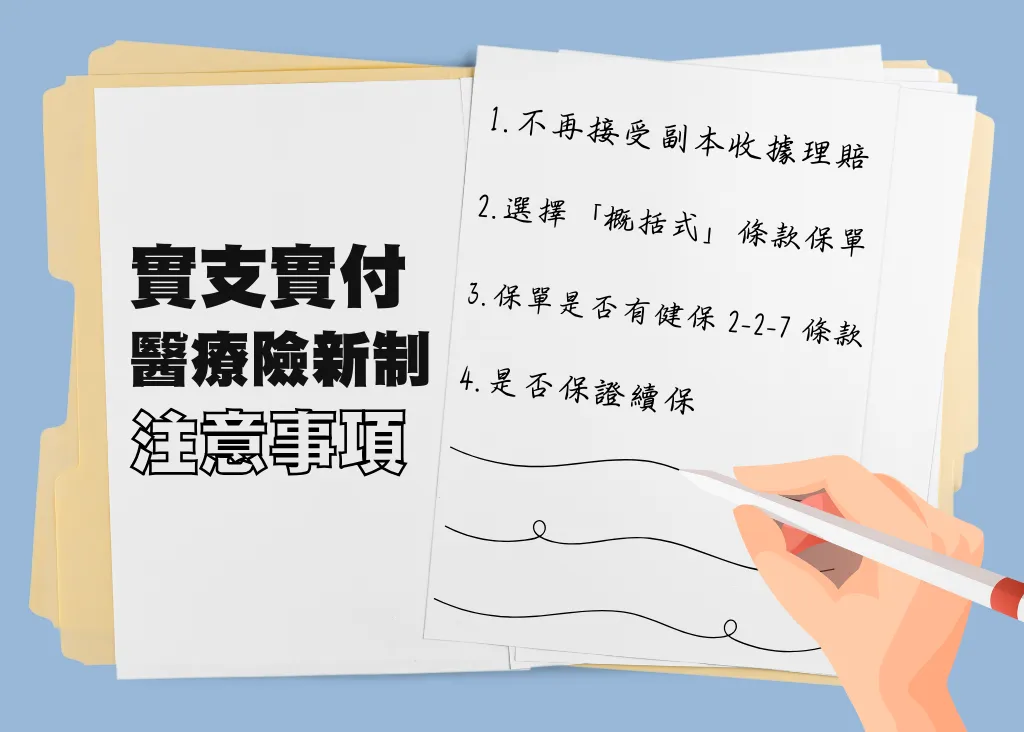

實支實付新制-4大醫療險注意事項

醫療險注意事項1:不再接受副本收據理賠

從 2024 年 10 月開始將不接受副本理賠,雖不朔及既往,但副本理賠的商品將走入歷史。每家保險公司、每一張保單的理賠規則不同,購買前一定要先和保險業務員確認。

醫療險注意事項2:選擇「概括式」條款保單

「概括式條款」是用「範圍」來訂定理賠的方向,把不予理賠的項目列出後,其他項目皆理賠。

此條件可以讓理賠範圍較廣,只要保單上有寫到「超過全民健保給付之住院醫療費用」就為概括式。

醫療險注意事項3:保單是否有健保 2-2-7 條款

假設保單條款有寫出手術理賠範圍是「健保 2-2-7 條款」,那麼在健保 2-2-7 條款內列表的所有手術項目,一但發生就會理賠。

如保單條款未寫這個項目,那就要注意實支實付手術理賠範圍,因為許多手術不需住院,只要透過門診即可手術,所以要注意理賠有沒有涵蓋到門診手術。

醫療險注意事項4:是否保證續保

實支實付醫療險在市面上大多為「保證續保」附約型的定期險,但也有保險公司推出不保證續保產品。

所以投保前,需要注意有沒有保證續保、最高投保年齡限制為何,當然可以投保的年齡越高越好。

結論

2024 年 10 月上路的實支實付新制要求新投保的「意外實支實付險」和「實支實付醫療險」只能以收據正本理賠,並且不再接受副本理賠。

這一變革旨在確保保險理賠的公平性,實現「損害填補」原則。民眾在購買保險前,需仔細了解新規定,確保選擇合適的保單,以避免未來理賠糾紛。

如果你希望獲得更多有關保險的相關文章,請關注NN思咪達,提供最新、最準確的保險資訊及時事看法。

{kind=link}