2026報稅的季節又到了,是不是很多人都不知道自己需不需要繳?要繳多少?退稅可以退多少?

我們整理了2026報稅懶人包,一次整理了報稅時間、免稅門檻還有報稅試算方式。

2026報稅時間、退稅什麼時候?報稅延長至6/1

2026報稅時間是2026 年 5 月 1 日至6 月 1 日,原定截止日 5 月 31 日適逢星期天,因此法定截止日順延至次一工作日,請務必在期限前完成申報。

2026退稅時間:

| 退稅批次 | 撥付日期 | 適用對象 |

|---|---|---|

| 第一批 | 115/07/31 | – 透過網路(含手機)申報者。 – 5/11 前完成稅額試算的線上 / 書面確認案件。 |

| 第二批 | 115/10/31 | – 使用二維條碼、人工申報案件。 – 5/11 後才確認的稅額試算案件。 |

| 第三批 | 116/01/20 | 逾期申報、申報繳稅及不繳不退, 經國稅局核定為退稅案件。 |

2026報稅誰免繳?免稅門檻整理

- 單身族:年所得「44.6 萬元」以下免繳稅。

- 無子女雙薪家庭:年所得「89.2 萬元」以下免繳稅。

- 育有 2 名學前幼兒家庭:年所得「146.1 萬元」以下免繳稅。

2026減稅新制!租屋、長照、生活費

| 項目 | 調整內容 |

|---|---|

| 租屋支出 扣除 | 由「列舉扣除額」改為「特別扣除額」 (最高18萬元) |

| 長照特別 扣除額 | 由 12 萬元提高至 18 萬元 |

| 基本生活費 | 由 21 萬元提高至 21.3 萬元(每人) |

2026報稅怎麼報?人工、線上、手機步驟(一般流程)

1. 人工臨櫃

報稅準備資料

- 身分證正本(或戶口名簿、護照)

- 去年全年薪資扣繳憑單、其他所得扣繳憑單(如稿費、股利、租金等)

- 若有「列舉扣除額」(醫療費收據、保險費收據、房貸利息單等)

- 若有「受扶養人資料」(身分證影本、關係證明等)

一般報稅流程

- 到現場取號/領單

- 填寫申報書

- 把填好的申報書+所有證明文件交給窗口

- 完成後會給你一張「收執聯」或繳款書(或退稅通知)

- 若要繳稅,可在現場用臨櫃繳稅機、自動櫃員機、銀行臨櫃等方式繳款

- 若要退稅,國稅局會按你填寫的金融帳戶或支票寄出

2. 手機報稅

- 進入「財政部電子申報繳稅服務網」

- 選擇一種方式驗證身分

- 填寫或確認資料(稅額估算表)

- 確認稅額與退 / 繳稅方式

- 送出申報並下載收執聯

3. 線上報稅

- 進入「財政部電子申報繳稅服務網」

- 選擇登入方式(6 種選 1)

- 登入成功後,系統會自動帶出你的基本資料、所得與部分扣除額。

- 下載並確認所得與扣除額資料

- 填寫扶養與扣除額,完成稅額試算

- 送出申報+繳稅/退稅設定

2026報稅試算教學:你到底要繳多少?

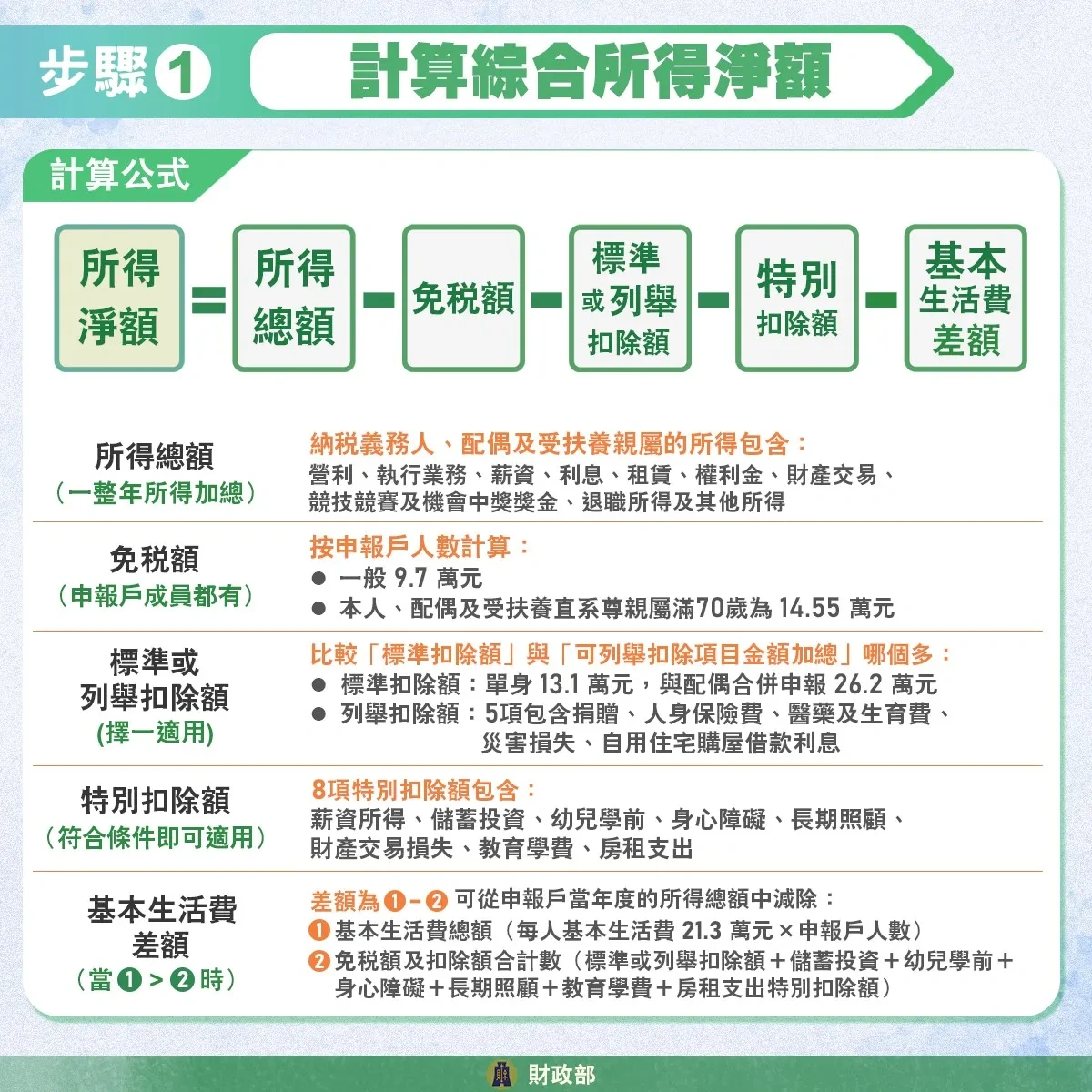

步驟一:計算綜合所得淨額

所得淨額 = 所得總額 – 免稅額 – 標準或列舉扣除額 – 特別扣除額 – 基本生活費差額

| 項目 | 內容 | 說明 |

|---|---|---|

| 所得總額 | 依實際收入計算 | 包含營利所得、執行業務所得、薪資所得、利息所得、 租賃所得、權利金、財產交易所得、 競技競賽及機會中獎獎金、退職所得及其他所得 |

| 免稅額 | 一般為 97,000 元 | 本人、配偶及受扶養直系尊親屬適用, 年滿 70 歲可享較高免稅額 |

| 標準扣除額 | 單身:131,000 元 已婚:262,000 元 | 與「列舉扣除額」二選一 |

| 列舉扣除額 | 5 項加總 | 捐贈、人身保險費、醫藥及生育費、 災害損失、購屋借款利息 (與「標準扣除額」二選一) |

| 特別扣除額 | 共 8 項, 符合條件者即可申報扣除。 | 薪資所得、儲蓄投資、幼兒學前、身心障礙、 長期照顧、財產交易損失、教育學費、 房租支出 |

| 基本生活費差額 | 每人基本生活費為 21.3 萬元 | 基本生活費如果超過「免稅額及扣除額合計數」, 差額可從申報戶當年度的所得總額中減除。 |

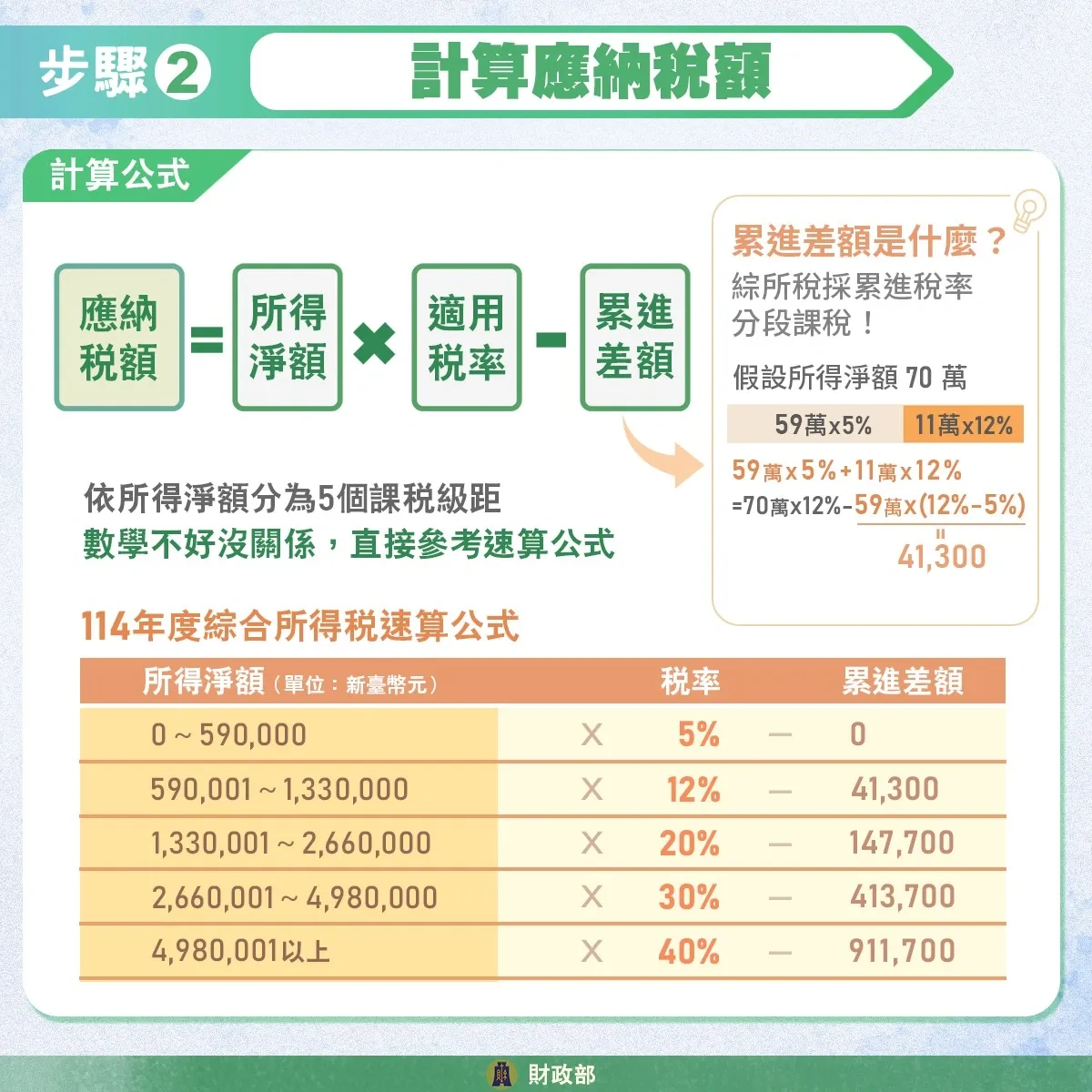

步驟二:計算應納稅額

應納稅額 = 所得淨額 x 適用稅率 – 累進差額

在 2026 年申報綜合所得稅時,需留意本次申報的是 2025 年度(民國 114 年)的所得,並適用累進稅制。

應納稅額會依「綜合所得淨額」劃分為 5 個級距,採分段累進方式計算稅額,下面有圖片說明:

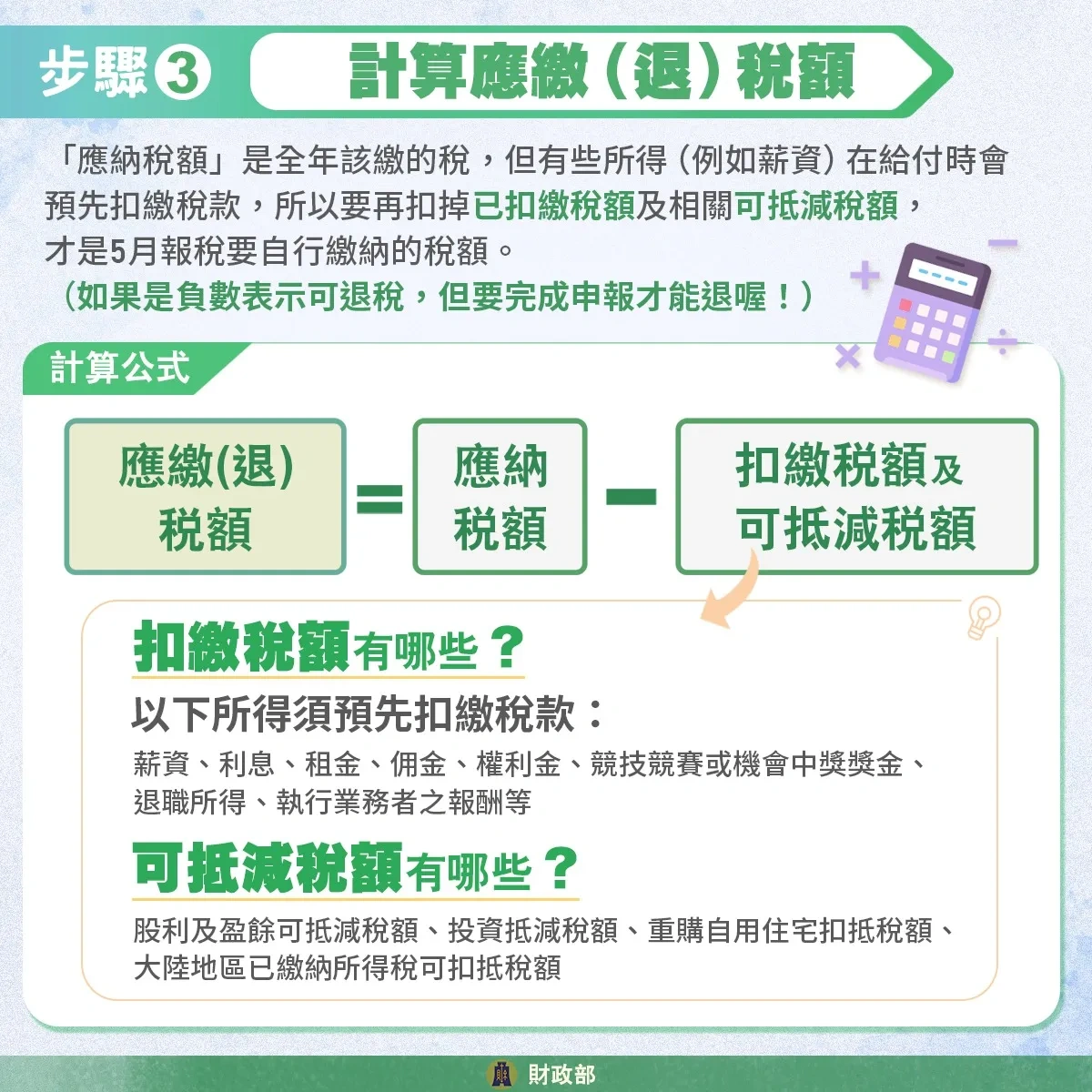

步驟三:計算應繳、應退税額

應繳(退)稅額 = 應納稅額 – 扣繳稅額及可抵減稅額

「應納稅額」代表全年應繳的總稅款,但部分所得(如薪資)在發放時已先行扣繳稅金。所以在計算實際需繳納金額時,還需扣除「已扣繳稅額」以及各項「可抵減稅額」。

- 扣繳稅額

薪資、利息、租金、佣金、權利金、競技競賽獎金、機會中獎獎金、退職所得、執行業務報酬等 - 可抵減稅額

股利及盈餘可抵減稅額、投資抵減稅額、重購自用住宅扣抵稅額、大陸地區已繳納所得稅扣抵稅額

報稅常見問題

Q:2026年收入多少不用報稅?

1. 單身族:年所得「44.6萬元」以下免繳稅。

2. 無子女雙薪家庭:年所得「89.2萬元」以下免繳稅。

3. 育有 2 名學前幼兒家庭:年所得「146.1萬元」以下免繳稅。

Q:怎麼知道自己要不要報稅?

主要是看你去年的「綜合所得總額」有沒有超過「免辦結算申報的門檻」,可以利用財政部「綜合所得稅試算」報稅查詢網站。

Q:和尚尼姑要繳稅嗎?

寺廟及宗教財團法人無銷售貨物或勞務收入,亦無附屬作業組織者,及其活動之收入無訂有一定收費標準而由信眾自由樂捐,隨喜佈施者,依照「宗教團體免辦理所得稅結算申報認定要點」規定,免辦理所得稅結算申報。

Q:父母超過60歲有收入可以報扶養嗎?

直系親屬需年滿 60 歲,可無條件申報扶養。若未滿 60 歲,則須年收入(納稅所得)未達 NT$ 210,000、或領有身心障礙證明、或符合長照扣除額資格,才能列為扶養對象。

Q:供養父母的免稅額是多少?

對於年齡介乎 55 歲未滿 60 歲的長者,免稅額為 25,000 元。而對於年滿 60 歲或以上,或符合申領政府傷殘津貼資格的長者,免稅額則為 50,000 元。

{kind=link}